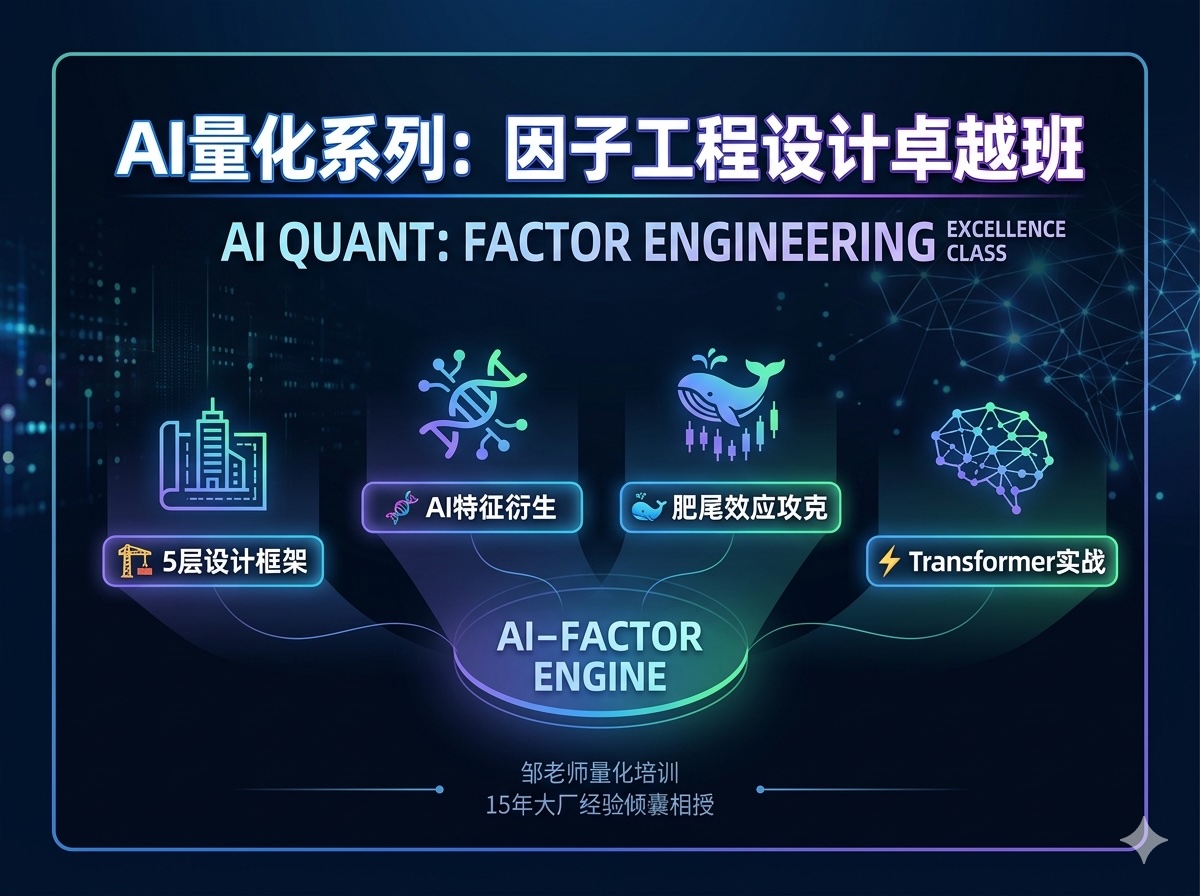

进阶因子工程热门课程查看详情因子工程设计卓越班围绕因子工程搭建完整设计框架,覆盖 AI 特征衍生、策略因子设计和可进化的因子体系。4.9 (645评价)645人学习12小时6节围绕因子工程搭建完整设计框架,覆盖 AI 特征衍生、策略因子设计和可进化的因子体系。¥8,999热门课程进阶因子工程热门课程因子工程设计卓越班围绕因子工程搭建完整设计框架,覆盖 AI 特征衍生、策略因子设计和可进化的因子体系。课程体量12小时 / 6节学习人数645人学习AI量化邹老师¥8,999查看详情

高阶高级评估架构师路线查看详情因子工程评估大乘班面向高阶学员的架构师路线课程,聚焦因子生命周期、科学评估方法和深度学习融合。4.9 (523评价)523人学习12小时6节面向高阶学员的架构师路线课程,聚焦因子生命周期、科学评估方法和深度学习融合。¥12,999架构师路线高阶高级评估架构师路线因子工程评估大乘班面向高阶学员的架构师路线课程,聚焦因子生命周期、科学评估方法和深度学习融合。课程体量12小时 / 6节学习人数523人学习AI量化邹老师¥12,999查看详情