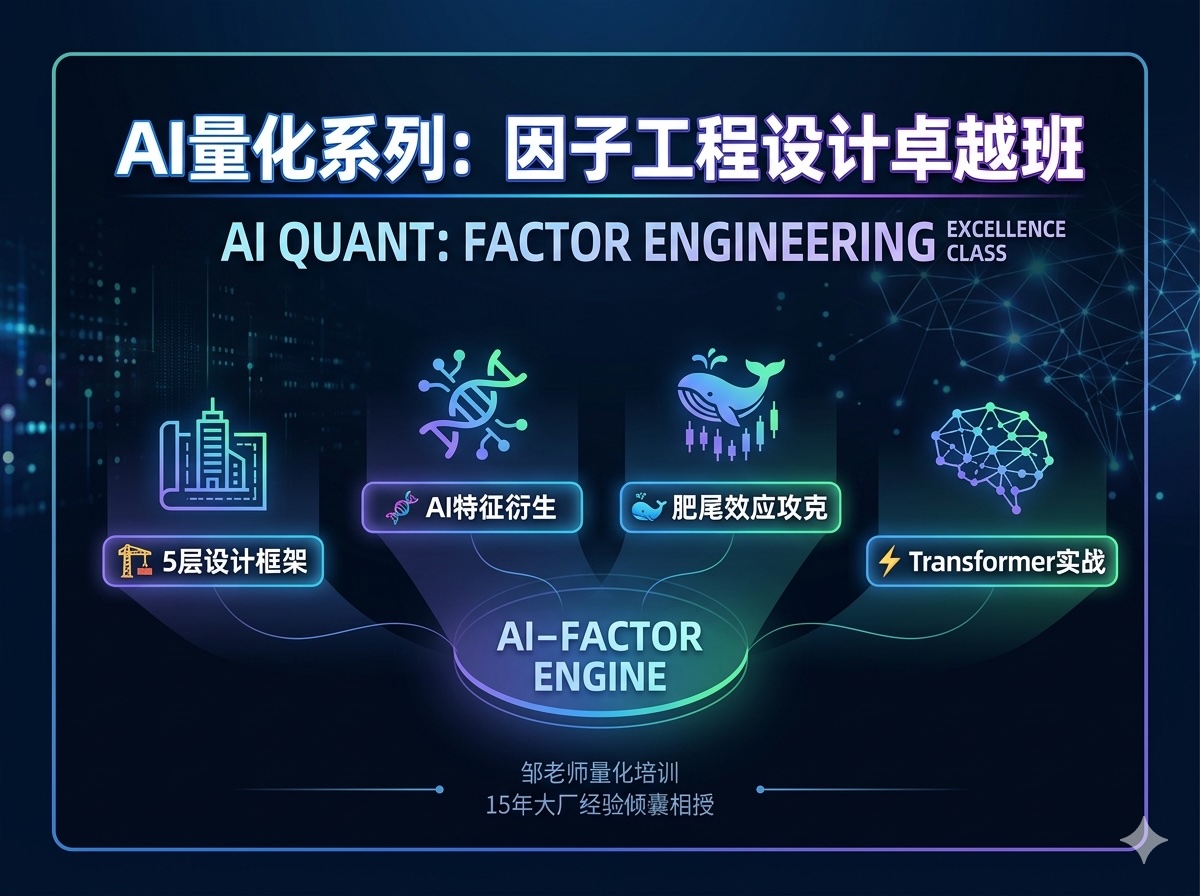

进阶因子工程热门课程查看详情因子工程设计卓越班围绕因子工程搭建完整设计框架,覆盖 AI 特征衍生、策略因子设计和可进化的因子体系。4.9 (645评价)645人学习12小时6节围绕因子工程搭建完整设计框架,覆盖 AI 特征衍生、策略因子设计和可进化的因子体系。¥8,999热门课程进阶因子工程热门课程因子工程设计卓越班围绕因子工程搭建完整设计框架,覆盖 AI 特征衍生、策略因子设计和可进化的因子体系。课程体量12小时 / 6节学习人数645人学习AI量化邹老师¥8,999查看详情

高级策略闭环实盘闭环查看详情AI量化全流程高级班以策略闭环为目标,打通模型优化、增量学习、自动化部署和智能风控的完整链路。4.9 (234评价)856人学习12小时6节以策略闭环为目标,打通模型优化、增量学习、自动化部署和智能风控的完整链路。¥6,999实盘闭环高级策略闭环实盘闭环AI量化全流程高级班以策略闭环为目标,打通模型优化、增量学习、自动化部署和智能风控的完整链路。课程体量12小时 / 6节学习人数856人学习AI量化邹老师¥6,999查看详情